Consultar o score do CNPJ é muito importante para saber qual é a situação financeira de uma empresa.

Entenda como analisar o score dos clientes e veja o passo a passo com todas as informações que são importantes para a avaliação da pontuação.

O score de crédito é um ótimo auxílio para as empresas credoras terem um indicador de risco de crédito. Sem contar que a ferramenta permite uma agilidade no momento de analisar o crédito do cliente, pois a pontuação vai levar em consideração todas as informações contidas na consulta sem, necessariamente, o cliente precisar avaliar todas as informações que estão no relatório. Isso porque se o cliente está com o ranking F, por exemplo, dependendo de quem é a empresa credora, não faz sentido arriscar vender a prazo para ele.

A seguir veremos quais são as informações mais comuns de termos no momento da consulta que afetará a pontuação do score do CNPJ. Preparado para saber como consultar o score do CNPJ? Vamos lá.

Veja também: Restrições de CNPJ: tudo o que você precisa saber

Quais informações tenho na Consulta de Crédito?

- Quadro de Resumo são informações mais sucintas sobre as restrições da empresa consultada.

- Identificação é a aba que mostra as informações básicas como nome, CNAE (segmento da empresa) e data de fundação.

- Outras Grafias, quando a empresa é conhecida também por outros nomes.

- Localização atual e anterior da companhia.

- Controle Societário, ou seja, mostrará os CPF’s dos donos do negócio.

- Participação em Empresas são todas empresas ligadas a esta que o credor está pesquisando.

- Protestos

- Ações

- Score

- Cheque sem fundo

O que é Score de CNPJ/CPF?

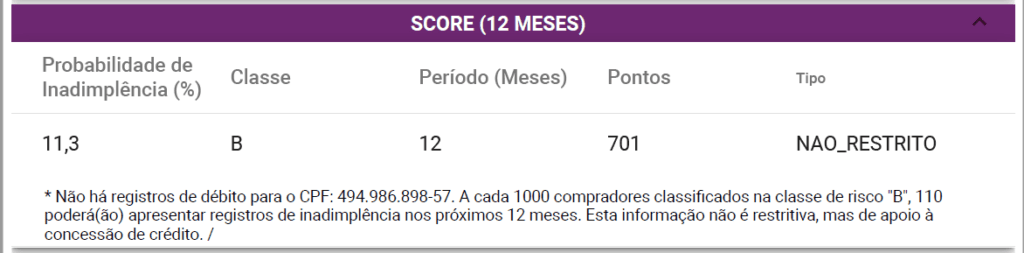

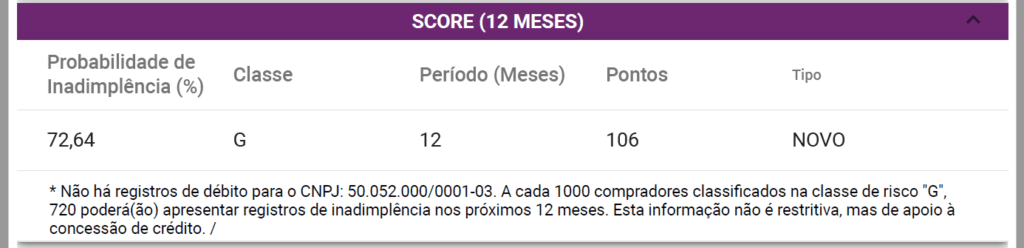

O score é um índice que vai de 0 a 1000, sendo que o cliente com a maior pontuação é considerado um bom pagador e, por outro lado, quanto menor o índice, mais arriscado é conceder crédito. Além do número, o indicador do score pode ser feito por meio de ranking de A a F, que é apenas uma outra forma de apresentação da pontuação do cliente.

É importante ressaltar que o score sempre vai apresentar o ranking de acordo com os últimos 12 meses do histórico de pagamento do cliente. Por isso o indicador pode ajudar a encontrar boas oportunidades de negócios, pois vai aumentar o score do CPF ou CNPJ que estiver quitando suas dívidas.

Como funciona a pontuação de Score do CNPJ/CPF?

A seguir você terá uma explicação mais detalhada sobre o índice do Score.

- Score baixo: até 300 pontos;

- Score médio: entre 300 e 700 pontos;

- Score alto: acima de 700 pontos.

Por fim, o Score é classificado também por meio do Cadastro Positivo, que é o comportamento de pagamento da pessoa física e jurídica por meio de contas de água, energia elétrica, gás, internet, telefonia, financiamentos e faturas de cartão de crédito, entre outras contas de consumo.

Inclusive, o Cadastro Positivo reflete 62% do cálculo para definir o índice do score. Portanto, as contas mencionadas acima vão determinar a maior parte da pontuação do seu cliente.

Saiba mais sobre o Cadastro Positivo em nosso artigo “Entenda o que é o Cadastro Positivo”.

Como saber se o CNPJ tem uma liminar?

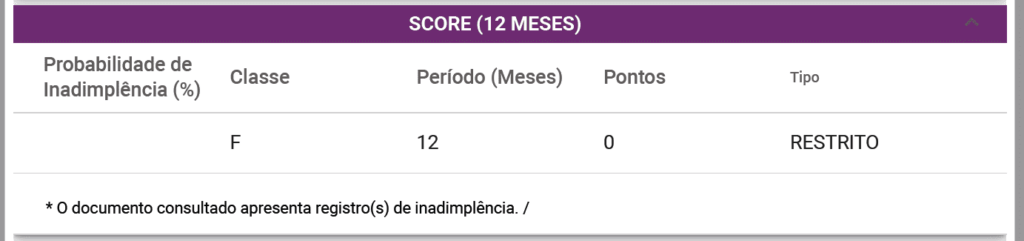

Uma outra informação muito importante que o score mostra é se o documento está restrito, não restrito ou se é novo e se o cliente tem uma liminar.

Quando está “restrito” é porque houve apontamento de dívidas nos últimos 12 meses. A informação é apresentada mesmo que o cliente tenha uma liminar, que é uma medida em que o juiz determina que toda restrição que a empresa tenha, não seja mostrada na consulta a fim de que o negócio consiga crédito no mercado para se reerguer e não ir à falência.

Com isso, caso o cliente tenha um score baixo e nenhum apontamento de débitos, provavelmente ele tem ações ou liminar e a consulta de crédito não tem permissão para mostrar essa informação.

Portanto, o dado “tipo” dentro da consulta também pode ser um auxiliador durante a análise de crédito. Abaixo você poderá ver o tipo restrito na Consulta Analítica da Protector Brasil.

Quando a consulta mostra o tipo “não restrito” quer dizer que o consultado não tem nenhuma restrição no documento nos últimos 12 meses. Dito isto, podemos considerar que o CNPJ ou CPF só volta para o tipo “não restrito” depois de um ano em que não há mais pendência financeira e nem protesto no histórico de pagamento do consultado.

A outra informação que pode apresentar durante a consulta é o tipo “Novo”, que é quando não há movimentação do CNPJ dentro do sistema até o momento. Isso pode ser porque o documento, de fato, está há muito tempo sem movimentação, podendo ser até mesmo anos. O “Novo” significa, portanto, que não há histórico de relacionamento com o mercado independentemente que o documento tenha um comportamento positivo ou negativo.

Quando a empresa foi fundada há pouco tempo, ela começa com a pontuação F e a partir das negociações e transações financeiras têm o índice aumentado. E em ambas situações o score será tipo “Novo”.

Embora não seja algo comum, há a possibilidade de, no relatório de crédito, ser apresentado o ranking G, isso ocorre quando o documento não tem movimentações no mercado, podendo até mesmo ter ficado inapta por um certo período. Sendo assim, a Classe é G.

Portanto, perceba que a diferença entre ambos, embora o tipo seja “novo”, é em relação a um ter um tempo curto de abertura de empresa, mas não há movimentações no documento e a outra foi fundada há menos de um ano e, por isso, está sem histórico.

Veja também: Como saber se posso vender para novas empresas?

É importante que você entenda que esse não é o único aspecto a ser visto na hora de avaliar a concessão de crédito, é apenas mais um recurso para otimizar o processo de análise.

O que pode fazer um Score aumentar?

O Score do CNPJ/CPF não é um índice estático, ou seja, ele muda constantemente. Isso acontece porque o comportamento pode melhorar ou piorar com o tempo e a pontuação irá considerar as atualizações do comportamento de pagamento do consultado dos últimos 12 meses.

Sobre o aumento do Score, o ranking pode aumentar por meio do comportamento positivo do consumidor.

- Atualizar os dados cadastrais com frequência;

- Manter o documento sem restrições;

- Fazer o pagamento das contas antes do vencimento;

- Frequência de transações financeiras.

Então, quanto melhor for o relacionamento desse cliente com o mercado, mais a pontuação dele cresce. É claro que esse relacionamento demanda um tempo. Portanto, pode acontecer de uma empresa quitar todas as dívidas no mercado e demorar algum tempo para seu score começar a subir. Normalmente, o score é atualizado de três a quatro meses.

Como um score pode diminuir?

Desde restrições até atrasos nas contas de luz, água e telefone, entre outros mesmo que sejam em valores baixos.

Como avaliar os clientes pelo Score?

Os riscos de vender a prazo para um consumidor que não tem o costume de pagar suas dívidas pode colocar a sua situação financeira em risco. Por isso, toda ajuda é bem-vinda para saber mais sobre o cliente.

Como avaliar o cliente com Score Baixo?

Score baixo. Quando a pontuação do cliente é baixa: entre 0 a 300 pontos ou F a E, é necessário avaliar outros pontos dentro da consulta porque deve ser analisado quais são as dívidas que estão levando a queda da pontuação.

Nesse momento é importante verificar, se possível, o valor da dívida e o mais importante: para quem o seu cliente está devendo. Esta última informação é mais difícil de encontrar quando o documento foi protestado porque não é apresentado o nome do credor que protestou os clientes.

Porém, nas pendências financeiras é possível visualizar as informações e, com isso, fazer uma avaliação com mais embasamento e que representa melhor as condições financeiras do cliente. Isso porque a empresa credora que negativou o cliente pode ter um segmento parecido com o da sua empresa ou até mesmo vende um produto que pode ter o mesmo grau de importância que o seu para o cliente, nesse caso é necessário ter uma cautela maior.

Agora se a dívida do cliente é referente a imposto ou até mesmo se a dívida é muito baixa se comparada ao poder de compra da empresa, isso evidencia que o risco de o cliente não honrar com o pagamento é menor. Dizemos isso também porque no mercado há muitas restrições indevidas em CNPJ e CPF e por conta de toda a burocracia que envolve a retirada desses apontamentos, tanto as empresas quanto as pessoas evitam ir em busca dos direitos e deixam as pendências financeiras no histórico.

Portanto, cada caso deve ser analisado individualmente e com o tempo o analista de crédito consegue discernir as dívidas que apontam um alerta e uma possível inadimplência de uma dívida indevida ou que não é relevante para a negociação.

Como avaliar o cliente com Score Médio?

Score médio. Esse comprador merece a sua atenção. Nesse caso é importante ver as datas das dívidas, uma vez que o cliente pode estar tendo dificuldade para honrar com os pagamentos com os fornecedores e passa a ir em busca de outros parceiros. Portanto, se as datas das dívidas são recentes, é preciso ficar atento e diminuir o limite de crédito ou até mesmo determinar uma parte à vista e a outra à prazo.

Uma outra razão para que o documento esteja com o score médio é porque o cliente tem quitado aos poucos a dívida e, por isso, a pontuação pode estar aumentando aos poucos. Esta é mais uma forma de interpretar o score médio.

Como avaliar o cliente com Score Alto?

Score alto. Quando a pontuação do cliente é alta é necessário avaliar o CNAE (Classificação Nacional de Atividades Econômicas) e ver se faz sentido o seu produto para o cliente. Isso porque há casos que embora o cliente esteja com a pontuação boa e sem restrições, ele pode ter aberto um CNPJ apenas para dar golpe. Por isso, verifique o CNAE e as outras grafias para saber se as informações são condizentes.

Por fim, essas são algumas formas que o score pode ajudar você a avaliar os seus clientes. Uma ferramenta que pode ser muito utilizada pela sua empresa, fazendo com você não tenha surpresas com futuros clientes ou, até mesmo, os atuais clientes.

Para conhecer mais nossa ferramenta de score, preencha nosso formulário que um de nossos consultores entrarão em contato para te auxiliar.

Quer saber como melhorar o uso da sua ferramenta de Consulta score do CNPJ? Veja outros de nossos artigos e assine nossa newsletter! 🙂